计算机行业深度报告:网络可视化,数字中国的“守护者”

(报告出品方/作者:民生证券,吕伟)

1、网络可视化方兴未艾网络可视化产品是基于DPI技术的流量监管体,网络可视化之于网络类似于交管部门之于公路,主要功能是对网络数据进行监测、管理。网络可视化是指以网络流量的采集与深度检测为基本手段,综合各种网络处理与信息处理技术,对网络的物理链路、逻辑拓扑、运行质量、协议标准、流量信息、承载业务等进行监测、识别、统计、展现、管控,进而大数据分析与挖掘,实现网络管理、信息安全与商业智能的一类应用系统。网络可视化产品分为前端硬件和后端应用两大类。

1.1、“智能卫士”——基于DPI技术的前端产品

网络可视化前端主要是嵌入式计算机,主要负责数据的采集、处理和分流。网络可视化前端主要是包含汇聚分流设备等硬件设备和分析处理平台、软件中间件等软件模块的嵌入式计算机。前端产品主要负责对流经设备的流量进行采集、处理(如过滤、标记、负载均衡)和分流,以浩瀚深度前端产品为例,数据通过光切换设备、光模块、汇聚分流硬件等将数据进行采集和分流,使用DPI模块对采集数据处理并记录XDR话单等数据供后端使用。

在前端产品的实部署中,以DPI作为核心技术,结合DPI模块落地检测引擎,通过DPI特征库对数据进行分析与归纳等功能。1)DPI是前端产品核心技术,起到类似门卫的作用。汇聚分流设备将数据输送给DPI模块,DPI模块将使用检测引擎调用特征库对进行特征字符串匹配,特征匹配成功的报文会进入防病毒等子业务模块进行后续处理,特征匹配不成功的报文会顺利通过,DPI模块通过检测引擎和特征库构建数据通路的“智能门卫”,起到放行合规数据,过滤不良数据,记录处理过程的作用。

2)DPI检测引擎是实现DPI的核心,是公司业务经验和研发能力的综合体现。DPI检测引擎可能出现在入接口业务点、域间策略业务点或者出接口业务点,是实现DPI功能的载体。DPI检测引擎包括协议解析器、算法引擎和结果处理三个模块,其中算法引擎包含如Aho-Crassick,Boyer,Moore算法以及PCRE算法等,良好的算法选择可以有效实现关键特征的快速查找匹配,提升查找效率,通常需要公司有丰富的业务经验和扎实的研发实力。3)DPI特征库是实现DPI的基础。DPI特征是由专业攻防团队对各类业务报文进行分析而归纳出的、具有特定格式的业务特征数据,特征库则是各业务特征的集合。DPI特征库包括官方公开的公用特征库以及自主研发的专用特征库,按内容分类可分成PS特征库、URL分类特征库、APR特征库、防病毒特征库、IP信誉特征库、URL信誉特征库和域名信誉特征库等。

1.2、数据管家——数据分析与解读的后端应用

后端应用主要以软件形态为主,主要负责数据的分析应用。后端产品主要包含还原解析子、存储子等基础系统以及下游各类应用,主要负责对前端产品处理结果的分析应用。以数据合成和内容还原系统为例,后端产品不仅可以接收和分析前端数据,如链路流量信息,链路业务组分信息,网站排名,网站流量等,还可以基于前端数据还原HTTP、邮件、FTP等协议承载传输的图片或应用程序,生成网络日志、样本文件或图片。

前端产品通过对特征库的汇总,为后端应用归纳总结出四种类型格式。根据中移动文献,前端处理结果主要分为四种类型:1)对于系统特征库特殊、不易整合的应用系统,可通过网路分光器或前端分光功能,将光路信号完整地复制分发给后端应用;2)对于明确需要某种报文的系统,前端设备将全部原始报文或者经过特定条件过滤后的部分原始报文复制分发给后端应用;3)对于以分析流量日志为主的应用,前端产品分析记录流量的关键信息形成XDR(Xdatadecording)话单,并将会话数据按指定格式发送给后端应用;4)对于需要简单明确的统计指标的应用系统,前端设备统计流量的各项指标,并将统计结果发送给后端应用。

后端产品主要发展方向是为网络优化与运营维护、信息安全和大数据运营。其中,网络优化与运行维护代表了网络可视化的最初需求,监控的重点是网络的使用运行情况;信息安全重点是从流量的内容和特征中发现并识别安全威胁,从而进行管控和防范;大数据运营目的是从网络流量中提取的海量数据具有潜在的巨大价值,是网络所有者或运营方的重要数据资产,重要性正逐渐被发掘。

1.3、迈向产品、下游客户以及供应链的三维共振新格局

从行为本质上看,网络可视化功能深入到网络数据运维行为的全生态。涉及到对于网络数据的运营、分析、维护、管理、应用等运维行为,基本可以通过数据采集、数据“清洗”和数据应用的通用步骤递进,同时对应五个层次:1)数据源,目前最主要的数据源是固网、移动网等;2)数据提取层,提供网络数据的获取、解析、移交等功能,即网络可视化前端;3)数据融合计算层,对数据进行存储、计算、检索等,实质是网络可视化后端;4)数据应用层,数据应用层实际上是广大计算机、互联网厂商的主阵地;5)最终客户层,是指政府、运营商、企业等应用系统和解决方案的最终使用者。在多层级的数据流转架构覆盖数据运维的全生态下,网络可视化同时具备“地基”和“必要工具”的双重属性,已成为数据要素时代下的刚需。

技术升级叠加外部环境变革,行业迎来三维共振的新格局。在5G即将全面落地的大环境下,网络可视化的相关需求有望复制4G时代的路径;同时考虑到5G具备高速率、低时延、广连接等优势,将带来如智能物联等新场景。而网络可视化作为数据要素时代下的“排头兵”,我们认为将迎来产品、下游客户以及供应链的三维共振新格局。

1.3.1、产品新格局:前后端产品互相交融

行业的多样性映射至需求定制化程度高,前后端产品融合格局凸显。网络可视化是典型以客户需求为导向的市场,需求从下游客户诞生并向上层层传导。标准化产品难以满足客户差异化需求,促使上游供应商根据客户需求提供“由前至后”的全生态产品体系。根据近期采招网5000万以上大项目为参考,网络可视化的对象不同将直接影响基础设施、存储接口、扩容需求等。在多行业耦合程度逐步提升的背景下,网络可视化的前后端产品融合格局将进一步凸显。

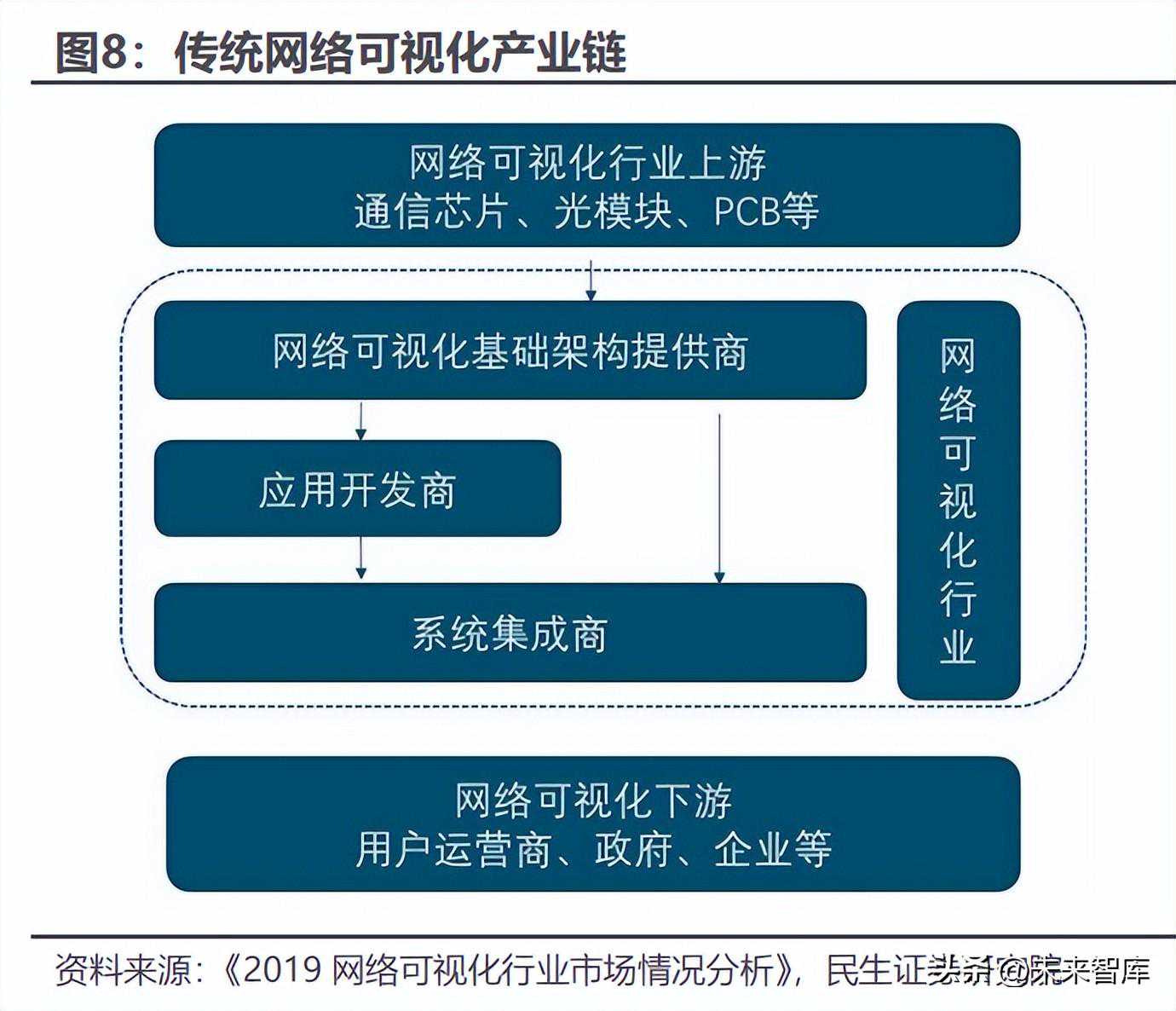

而通过对产业链的梳理,网络可视化的产业链正向前后端产品相交融、商业模式多元化的产业新格局谋进。传统的网络可视化产业链上下游各环节业务单一:1)基础架构提供商提供网络可视化软硬件基础设施,旨在解决解决行业内带有共性的或架构性技术问题,如中新赛克、迪普科技、恒为科技;2)应用开发商主要为下游应用商提供完整的应用系统,专注于一类或多类网络可视化应用,如迪普科技;3)系统应用商直接面向整个行业的下游用户提供整体解决方案,如美亚柏科、烽火星空、太极股份等。

新型网络可视化产业链促进商业模式多元化。随着研发不断投入,基础架构提供商开始涉足应用开发、系统集成,应用开发商也开始进军系统应用落地业务,基础架构提供商和应用开发商开始直接向下游政府、运营商等最终客户提供产品或解决方案。以中新赛克为例,公司打通政府、运营商行业前端、后端、解决方案垂直一体化,公司2021年政府、运营商业务毛利率高达60%、90%。

1.3.2、下游客户新格局:运营商集采规范直销,政府项目资质严控

运营商集采带动直销整体交付比例提升,业务毛利率显著提升。2016年后三大运营商开始规范集中采购网络可视化产品且明确规定不接受渠道商投标,供应商由单一产品交付升级为系统整体交付,一方面直销降低销售费用率,另一方面上游供应商高毛利率定制化产品收入占比提升。以浩瀚深度为例,2016-2021年毛利率由33%增长至53%,集采对毛利率产生积极影响。

政府业务资质要求不断收紧,应用商重要性不断提高。由于政府业务通常存在高度机密性,相关企业的高资质已成常态。2017年以来资质要求不断收紧,先后发布《计算机信息系统安全销售许可证》、《涉密信息集成资质》以及每年都会根据现实情况动态调整的《信息安全服务资质》等政府业务相关资质。由于政府业务资质相对难以获得,网络可视化上游仅中新赛克、浩瀚深度拥有对应资质,政府业务的开展必须依靠拥有相关资质的系统应用商,如美亚柏科、太极股份、烽火星空、锐安科技等。

1.3.3、供应链新格局:国产化替代提高整体稳定性

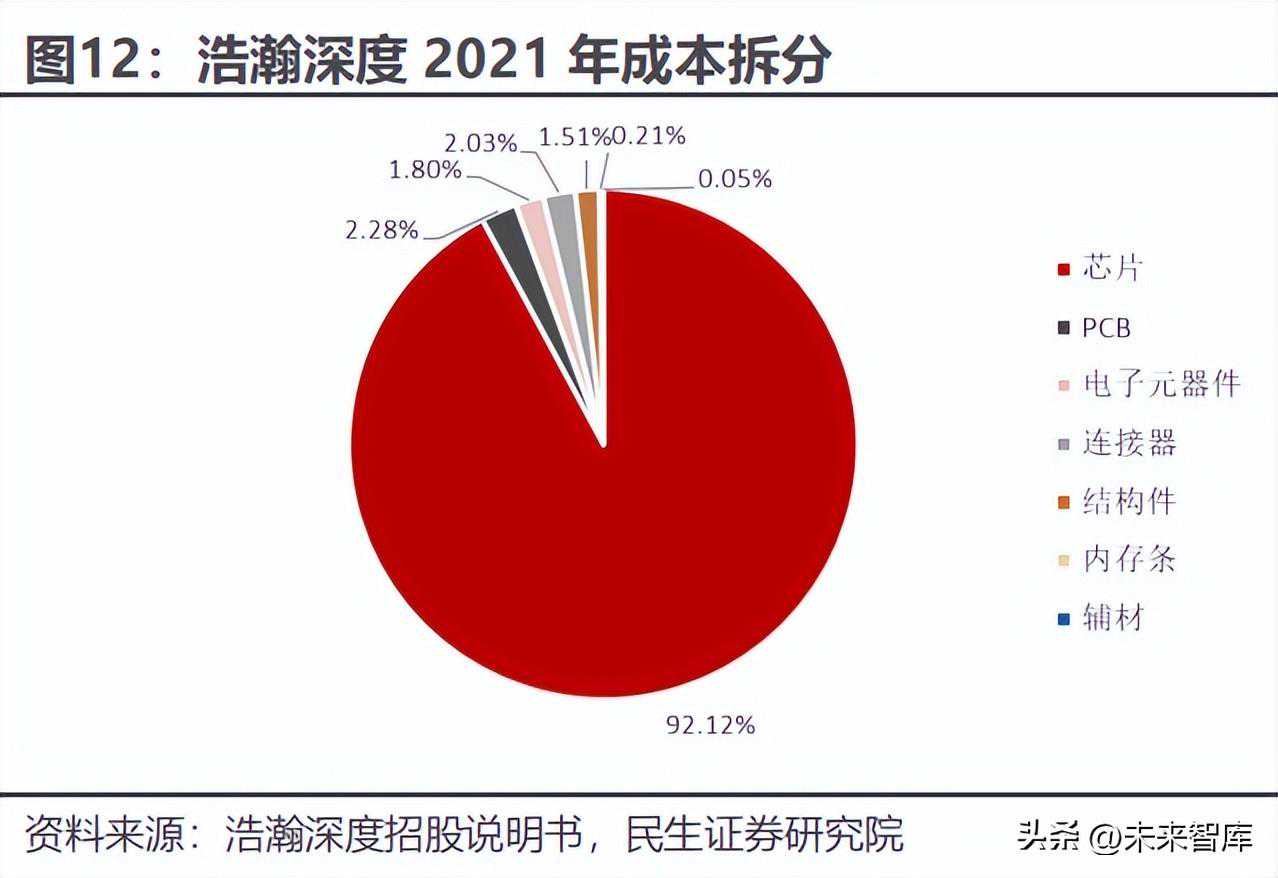

国产化替代为产品交付提供有力保障。网络可视化产品定制化需求程度较高,且需求由客户决定波动性较大,供应链稳定性受到考验。目前网络可视化产业链上游主要部件为芯片(成本占比92%,主要是专用芯片、CPU、存储芯片等)和其它电子元器件:1)专用芯片国产化替代进程稳步推进。网络可视化产品所需专用芯片主要有网络交换芯片、高端FPGA芯片、网络和计算机处理芯片等,目前网络交换芯片全球主要供应商有Broadcom、Marvell等,前沿400G交换芯片生产商主要是Broadcom、Marvell,交换芯片国产化替代难度较大,但不涉及深度学习AI等高端应用,没有芯片管控风险;FPGA芯片主要供应商为赛灵思、Altera,浩瀚深度招股说明书表示高端FPGA已制定较为明确可行的国产化替代方案,紫光国微、复旦微电都是国产化替代供应商候选人;

2)装配国产CPU的产品已经较为成熟。当前网络可视化产品会根据需求选用进口CPU(如英特尔至强、Cavium、EZchip)或国产CPU(飞腾、龙芯等),以恒为科技为例,国产CPU已经覆盖网络可视化基础架构的盒式和插卡式两大产品类型,且产品已经成熟,未来国产化趋势有望继续推进。3)存储芯片国产化替代有望落地。网络可视化产品存储芯片主要供应商为美光等海外公司,据浩瀚深度招股书披露,公司于2021年已对可国产化替代的相关芯片型号功能、性能和电气特性进行了较为完整的测试验证,国产化替代供应商候选人为长鑫、紫光国芯等。4)元器件(各类功能模块、内存卡、PCB和机框等)其他元器件均为一般性电子产品,在长三角和珠三角的供应充足。

公司作为网络可视化前端龙头企业,根据年报数据和行业理解,我们对中新赛克涉及的不同业务做出如下假设与预测:1)网络可视化基础架构:公司网络可视化基础架构产品以前端产品为主,公司深耕前端产品超15年,技术壁垒、客户壁垒、资质壁垒深厚,在5G落地、一体化政务大数据平台建设启动的背景下,网络可视化前端产品作为数据产业链的刚需出货量预期将迎来增长,公司有望凭借优势扩大渗透率,收入增速超过市场整体水平,预计未来三年收入摆脱影响,逐步回归常态,增速分别为:21%、36%、36%;预计未来三年毛利率为79%、81%、83%;预计未来三年收入占比分别为66%、68%、70%。

2)网络内容安全:公司网络内容安全产品是采用协议识别、网络日志分析、网络内容深度智能分析等技术进行网络内容、行为的监管和运维的软件系统,当前主要用于政府部门,一方面一体化政务大数据平台建设需要对数据监管和运维,政府部门网络安全产品需求有望上涨;另一方面公司2021年报披露网络内容安全产品业务范围不断扩大,运营商、物联网、车联网等相关功能已经研发成功,公司网络内容安全产品有望迎来第二增长曲线,因疫情2021政府开支缩减的困境将逆转,预计未来三年收入将持续保持稳定增长,增速分别为:18%、16%、24%;考虑到市场出清、5G时代产品需求提升,产品毛利率有望向历史平均水平(80%)回升,预计未来三年毛利率为80%、81%、82%;预计未来三年收入占比分别为8%、7%、7%。

3)大数据运营产品:公司大数据运营产品是主要面向政府和企业的数据中台及行业大数据业务分析应用,其数据汇聚接入、数据标准化治理、数据分析挖掘与数据业务呈现等功能能够很好满足5G时代数据分析应用的需求和一体化政务大数据平台前期建设对数据标准化、可视化的需求,疫情导致政府缩减开支情况有望缓和,预计未来三年收入将持续保持高速增长,增速分别为:78%、76%、61%;预计未来三年毛利率为72%、76%、78%;预计未来三年收入占比分别为9%、12%、15%。

3.2、太极股份:“云数应用一体化”的生态开创者

五大优势赋能“云+数+应用+生态”商业模式。公司拥有1)完善的自主产品体系优势,包含普华操作系统、金仓数据库、金蝶中间件、慧点办公软件在内的自主产品体系;2)成熟的“云+数”服务模式优势,不断将云计算、大数据、人工智能和区块链等新技术应用到新业务场景中,为客户提供基于“太极云”的智能应用和数据服务;3)“懂行”的优势,公司通过多年在政务、公共安全、企业等行业领域的服务,积累了丰富的应用场景和行业经验,能够将技术与行业深度融合;4)业内最为齐全的高级别资质和领先的品牌影响力;5)公司获得了中国电科和中电太极在政策、资金、产业资源、市场等多方面的大力支持。

3.3、恒为科技:致力于平台战略,以技术创新构建产品矩阵

致力于平台战略,以技术创新构建产品矩阵。公司的网络可视化基础架构产品涵盖网络可视化应用系统的基础设备、核心模块及解决方案,主要包括针对宽带互联网、移动网互联网、企业网和行业专网等不同标准不同规模的网络,在各种网络接口进行流量数据的采集、分流、分析和管理的设备、模块与相关软件。公司在宽带骨干网和移动网基础架构、网络处理、协议识别、应用还原、数据采集分流和分析等技术领域有着深厚的积累,多年来引导整个市场接受专用协转、专用分流器、分流器虚拟化、应用加速、流处理、深浅串联等概念或技术。

公司智能系统平台国产化替代进程顺利推进。公司智能系统平台业务基于飞腾、兆芯、龙芯、申威、盛科等主流国产自主芯片,以及ATCA、VPX等业界标准,构建国产自主技术平台,进行了多项系统平台产品的研发和产业化,包括国产自主异构微型超算平台、新一代国产自主网络安全平台等。公司在自身技术投入基础上,还与产业链上下游伙伴,如操作系统、BIOS、安全固件等厂商密切合作,打造国产自主信息化系统平台,为各行各业应用需求提供系统级解决方案。

公司作为网络可视化前端平台战略引领者,根据年报数据和行业理解,我们对恒为科技涉及的不同业务做出如下假设与预测:1)网络可视化基础架构:公司坚持网络可视化前端平台战略,打造集网络可视化基础设备、核心组件及应用一体化的前端解决方案,网络可视化前端平台是数据产业链的刚需,有望受益于5G落地与一体化政务大数据平台建设对数据监管、运维等需求提高迎来快速发展,预计未来三年收入将持续保持高速增长,增速分别为:41%、35%、36%;考虑到近两年市场出清、5G时代产品需求旺盛,毛利率有望向近期高点(19年65%)爬坡,预计未来三年毛利率为51%、60%、63%;预计未来三年收入占比分别为53%、55%、58%。

2)嵌入式与融合计算平台:公司相关业务包括以面向专用领域行业标准的、或客户定制化的智能系统平台产品和以嵌入式智能计算、通用智能计算及云计算为主的计算平台,公司相关业务坚持自主可控发展,在芯片、基础软件、系统应用方面都做到了国产化替代,在国内市场国产化替代趋势下有望进一步扩大市场份额,公司2021年年报披露已经开始进行市场推广,我们预测未来三年收入增速将前低后高,增速分别为:6%、29%、27%;预计未来三年毛利率为23%、24%、25%;预计未来三年收入占比分别为42%、42%、41%。

3.4、美亚柏科:大数据基座的建设主力

公司作为大数据基座的建设主力,根据年报数据和行业理解,我们对美亚柏科涉及的不同业务做出如下假设与预测:1)大数据信息化平台:公司当前确立以乾坤大数据操作系统的核心框架地位和以分层解耦、开放共享的研发模式,将大数据研发模式由“项目型“向“产品型”转变,在一体化政务大数据平台建设有望对大数据信息化平台需求增长,公司在大数据业务产品化后有望实现快速扩张,我们预测未来三年收入将持续保持稳健增长,增速分别为:23%、23%、28%;预计未来三年毛利率为56%、57%、58%;预计未来三年收入占比分别为42%、43%、46%。

2)网络信息安全产品:公司基于“事后”电子数据取证龙头地位,向网络安全的“事中”审计及“事前”防护拓展,布局网络空间安全事前、事中、事后全赛道以及网安大数据、零信任等创新产品,考虑到未来政务数据安全重要性不断提升,我们预测未来三年收入将持续保持稳健增长,增速分别为:3%、15%、17%;预计未来三年毛利率为60%、61%、62%;预计未来三年收入占比分别为50%、48%、47%。

3.5、浩瀚深度:网络可视化前后端交融领先厂商

公司网络可视化前后端业务交融,全方位拓展延伸。公司在持续迭代升级智能采集管理系统的同时,纵向拓展各类智能化应用系统,横向延伸开发信息安全防护类产品,致力于为电信运营商等各类客户提供全方位、高性能、跨平台的网络智能化及信息安全防护解决方案,为各层级网络的高效、稳定、安全运行提供保障。经过多年发展,公司相关产品已广泛部署于中国移动、中国联通、中国电信等主要国内电信运营商的骨干网、城域网/省网、IDC出口等各层级网络节点。

公司作为网络可视化前后端交融领先厂商,根据年报数据和行业理解,我们对浩瀚深度涉及的不同业务做出如下假设与预测:1)网络智能化产品:公司网络智能化产品核心以硬件为主的智能采集管理系统,主要面向运营商客户;伴随5G落地和一体化政务大数据平台建设,中国数据流量有望迎来快速增长,催生更多智能集采管理系统需求,我们预测未来三年收入将持续保持快速增长,增速分别为:26%、27%、26%;预计未来三年毛利率为57%、58%、59%;预计未来三年收入占比分别为70%、72%、73%。

2)网络安全产品:公司网络安全产品是以智能集采管理系统为基础的全方位拓展延伸,主要向运营商客户提供互联网信息安全管理系统、异常流量监测防护系统,未来伴随智能集采管理系统放量而增长,我们预测未来三年收入将持续保持稳健增长,增速分别为:13%、13%、8%;预计未来三年毛利率为59%、60%、61%;预计未来三年收入占比分别为22%、20%、18%。

3.6、迪普科技:网络可视化的全场景网安厂商

公司基于丰富网络可视化产品构建全场景网络安全运营体系。公司网络可视化产线丰富,前端产品包括DPI网络安全设备、汇聚分流网络设备等,后端应用包括异常流量清洗、上网行为管控。依托丰富的网络可视化软硬件产品,结合公司十多年以来在攻防研究、漏洞挖掘、威胁情报分析、安全事件响应等技术积累,公司开发了具有自主知识产权的安全大数据处理引擎与AI智能分析引擎,结合主/被动安全检测、威胁情报、攻击建模等先进技术,构建了包括自安全网络、安全检测、安全分析、安全防护、安全服务、应用交付在内的产品体系,为客户提供全场景网络安全解决方案。

公司作为网络可视化的全场景网安厂商,根据年报数据和行业理解,我们对迪普科技涉及的不同业务做出如下假设与预测:1)网络安全产品:公司网络安全产品包含网络安全、工控安全、数据安全等多个体系,能够为不同场景下信息系统提供了包括安全风险事前预警、事中防护、事后回溯能力,未来5G落地带来的万物互联和一体化政务大数据平台建设会推动更多不同场景用户加强网络安全保护,我们预测未来三年收入将持续保持快速增长,增速分别为:19%、22%、27%;预计未来三年毛利率为75%、76%、77%;预计未来三年收入占比分别为67%、66%、67%。

2)基础网络产品:公司基础网络产品覆盖园区网、数据中心等常见组网场景的一系列网络产品,如交换机等,在未来5G落地带来网络流量跃迁式上涨的背景下,基础网络产品作为网络流量的承载体和刚需有望迎来快速增长,我们预测未来三年收入将持续保持快速增长,增速分别为:24%、32%、32%;预计未来三年毛利率为59%、60%、61%;预计未来三年收入占比分别为17%、18%、19%。3)应用交付产品:公司应用交付产品主要提供应用识别及流量控制、安全审计、提高网络资源的利用效率等功能,功能满足未来5G落地和一体化政务大数据平台建设带来的网络数据标准化、可视化的需求,我们预测未来三年收入将持续保持稳健增长,增速分别为:7%、14%、13%;预计未来三年毛利率为73%、74%、75%;预计未来三年收入占比分别为12%、11%、10%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)